Как отказаться от страховки по кредиту: инструкция, нюансы, рекомендации и отзывы. Возможно ли отказаться от страховки после получения кредита в банке Можно отказаться от страховки после получения кредита

В поиске выгодного кредита заемщик в основном рассматривает размер процентной ставки по займу и не всегда учитывает дополнительные расходы. В их число могут входить комиссия, оценка имущества, страховка и пр. Когда речь идет о страховании, то возникают вполне актуальные вопросы – можно ли и как отказаться от страховки по кредиту и в какой период (до или после оформления). Кроме того каковы последствия отказа от страховки после получения кредита? Каждый пункт следует рассматривать отдельно.

Что представляет собой кредитная страховка?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Страховка по кредиту представляет собой добровольную услугу. Она выступает в качестве гарантии при кредитовании. Иногда при оформлении кредита приходится покупать даже несколько страховых полисов. Финансово неграмотному человеку порой сложно понять, нужна ли ему страховка, ведь есть ситуации, когда лучше всего не противиться кредитору и застраховаться, но также можно стать жертвой банальной хитрости и алчности банковского специалиста.

Итак, почему же банки так охотно сотрудничают со страховыми компаниями, продавая их полисы? Это происходит по нескольким причинам:

- Снижение банковских рисков за счет заемщиков. Клиент приобретает полис, а при наступлении страхового случая страховая компания гарантированно возмещает банку понесенный ущерб.

- Получение банком агентского вознаграждения за продажу страховых продуктов населению.

- Получение банкирами фондирования в форме размещения страховых резервов в депозитные предложения от страховщиков.

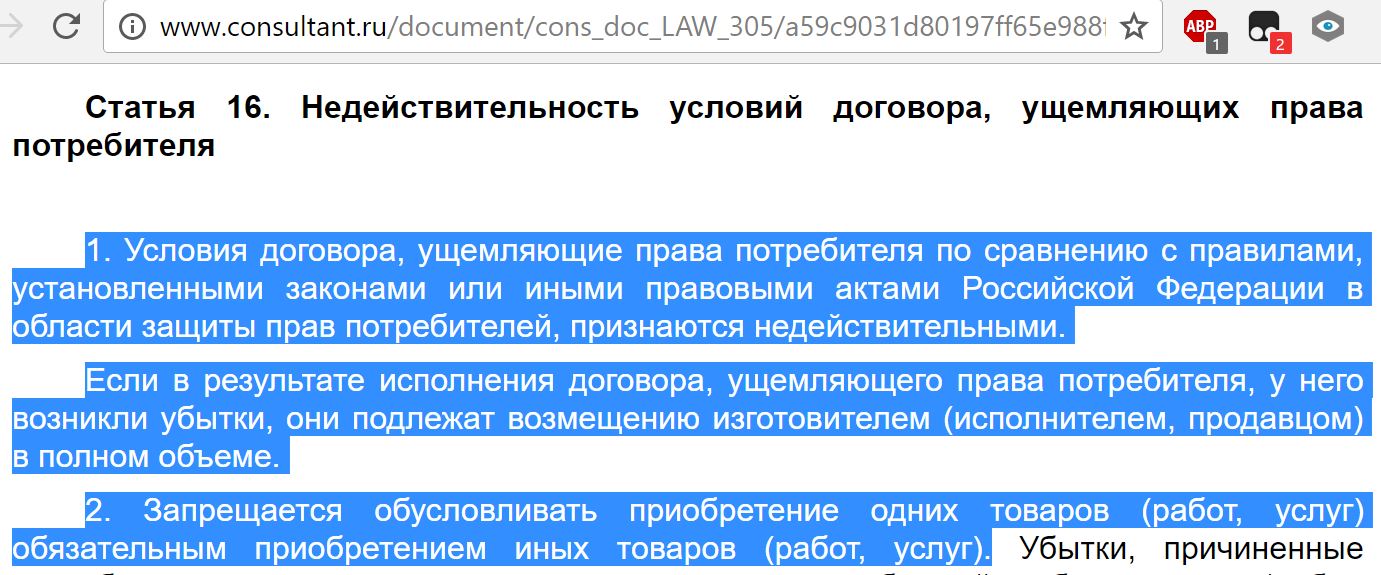

Банкиры не имеют права навязывать своим клиентам страховку – это запрещено, но по факту нередко происходит обратное. (ст. 16 Закона РФ от 07.02.1992 № 2300-1(ред. О03.07.2016) «О защите прав потребителей»). И все же многое зависит от условий кредитного договора. Так, если кредитор ставит требование об обязательном страховании, неподчинение правилам приведет к отказу финансовой организации.

Типы страховых полисов, оформляемых с кредитом

Сразу выделим, что существуют обязательные и добровольные полисы. Последние делятся на:

- Страхование жизни и здоровья. Именно этот тип страховки привязан к большинству кредитных договоров. Здесь имеется ввиду получение группы по инвалидности, потеря трудоспособности, причем сами страховые случаи индивидуальны для каждой компании. По сути, если с заемщиком займа что-то происходит, страховщик обязуется погасить его долг частично или полностью (в зависимости от ситуации). Этот тип часто применяется в сфере потребительского кредитования.

- Страховка при потере работы. При оформлении потреб кредита банкиры также предлагают оформить данный вид страховки. Многие заемщики неправильно понимают условия этого полиса. При самостоятельном увольнении работника страховка не будет покрывать его задолженность. Полис возместит убытки только в том случае, если произойдет ликвидация предприятия, сокращение персонала.

- Страховка титула при ипотечном кредитовании. Это своего рода защита от двойной продажи квартиры/дома, приобретаемого в кредит.

- Страхование карты, оформляемой в банке, от ее потери или кражи.

Вышеуказанные страховки можно оформить параллельно подписанию кредитного договора. Допустимо воспользоваться несколькими страховыми программами или же вообще не оформлять эти полюса, но прежде стоит все взвесить, грамотно оценить возможные риски.

Что касается обязательного вида страхования, то оно применяется:

- При ипотечном кредитовании – страхование недвижимости. Согласно ст. 31 ФЗ № 102-ФЗ «Об ипотеке (залоге недвижимости)» , а также ст. 341 ГК РФ необходимо застраховать приобретаемую в кредит недвижимость от риска повреждения или утраты. Здесь отказа быть не может. Как правило, при заключении договора на ипотеку прилагается целый набор страховок: от утраты недвижимости, титульное страхование, утраты жизни, трудоспособности и пр.

- При автокредитовании. Банки, выдавая займы на авто, также требуют оформление страхового полиса КАСКО в обязательном порядке и это очевидно даже для самого клиента. Транспортное средство выступает залогом для банка, поэтому кредитор желает оставаться защищенным.

Сколько в среднем стоит страховка по кредиту?

Достаточно сложно сказать точно, сколько стоит страховка при оформлении кредита, ведь стоимость полиса в каждой компании отличается, но зависит она всегда от размера кредитного обязательства. Сумма самого возмещения должна покрывать сам кредит и желательно еще и издержки банка. Итак, в среднем тарифы следующие:

| № п/п | Вид страхования |

Средняя стоимость страхового полиса |

| 1. | Страховой полис залогового имущества | При оформлении ипотеки полис равен 0,1% от суммы кредита (при покупке квартиры) и 0,15% (при покупке жилого дома). Немаловажным фактором при формировании тарифа выступает год постройки дома, материал внешних стен, наличие газовой колонки и пр. |

| 2. | Титульное страхование | От 0,1% до 0,3% в год |

| 3. | Страхование жизни и здоровья | От 0,15 до 1,5% (может быть и выше). Например, при потребительском займе размер страховки достигает 1-5% в год в зависимости от размера кредита |

| 4. | Страхование от потери работы | В среднем 0,1% в год. Есть и более дорогие варианты (1,5%), зависящие от возраста и профессии человека |

| 5. | КАСКО на кредитный автомобиль | Единой формулы не существует. Каждая компания вносит свои нюансы. На стоимость влияет ряд факторов: марка авто, год выпуска, пробег, комплектация, количество водителей, их опыт и пр. Цена страховки может достигать 7-10% от займа. |

Существует один небольшой, но яркий нюанс. Кредитор, по сути, не навязывает клиенту страховку, но имеет право повысить процентную ставку при отказе от страховки по кредиту в среднем на 2-3 процентных пункта Запретительным, но нередко встречающимся действием является повышение ставки на 5 и даже 7 процентных пункта.

Когда можно отказаться от страховки по кредиту?

Отказаться от страховки в принципе можно и до заключения кредитного договора (если речь идет о добровольном страховании) и после подписания соглашения с банком, только во втором случае хлопот заемщику несколько прибавится.

Давайте сначала разберемся, как отказаться от страховки по кредиту на начальном этапе – перед подачей заявки, например, на потребительский займ. Вы сообщили менеджеру, что не желаете оформлять страховой полис, но кредитор настаивает и убеждает, что без него кредит не выдается. Ваши действия:

- Обратитесь к руководителю банковского отделения.

- Если первый пункт осуществить невозможно, наберите номер горячей линии, не отходя от банковского работника.

Примерно 95% всех кредитов навязывают клиентам услугу страхования. Нередко банки ставят своим сотрудникам соответствующие планы, которые им приходится выполнять, нарушая законодательство.

Процедура отказа от страховки по кредиту

В вопросе о том, как отказаться от страховки по кредиту после его получения опираться будем на законодательство. С 1 июня 2016 года введен так называемый термин «период охлаждения» согласно Указаниям ЦБ России от 20.11.2015 года N 3854-У. Т.е., если клиент в этот период (5 рабочих дней с начала подписания договора о добровольном страховании) решил отказаться от страховки, то условия кредитования для него останутся неизменными. Здесь есть важное условие – в 5-дневный период не должно происходить никаких событий связанных с признаками страхового случая, иначе придется возместить страховой компании материальный ущерб.

Позже также можно написать отказ от страховки. Некоторые банки, среди которых ВТБ24, сообщают своим клиентам, что через 6 месяцев при своевременной оплате задолженности разрешено писать заявление на прекращение страхового полиса. Но подобное практикуется не везде, поэтому следует знать свои права. Вот правильные способы отказа:

- Обращение в банк, где был получен кредит и официальное оформление отказа (можно отправить заявление по почте, но это займет больше времни). На месте вы можете попросить образец заявления отказа от страховки по кредиту, но можно подготовиться заранее и заполнить бланк дома. Поддерживающие свою репутацию банки идут навстречу заемщикам и выполняют их прошение.

- Возвращение страховых денег через суд. Это крайний способ достижения поставленной цели. Он применим, если банк не желает расторгать с вами договор о страховании, а также в случае, если страховка была вам навязана.

До вступления в силу Указания Банка России от 20.11.2015 года досрочное расторжение договора о страховании рассматривалось, однако вернуть даже часть страховой суммы было практически нереально. Теперь же ситуация в корень изменилась. Ст. 32 «Закона о защите прав потребителей» позволяет это сделать в любое время, но если исполнитель понесет соответствующие расходы – страховая премия, уплаченная страховщику, возврату не подлежит, если иное не предусмотрено договором.

Образец заявления об отказе от страховки по кредиту

Рассмотрим подробнее, как написать отказ от страховки после получения кредита, а также рассмотрим готовый образец заявления. Из документов вам потребуется паспорт и страховой полис. Можно написать «отказную» на специальном бланке, но также допустимо все сделать в произвольной форме – на обычном листе бумаги, указав:

- Свои личные данные (ФИО, телефон).

- Паспортные реквизиты (серия и номер).

- Причина, согласно которой происходит расторжение договора.

- Дата и подпись клиента.

В течение 14 дней после разрыва полиса страховая компания должна вернуть вам деньги, а если закон не соблюдается, тогда пишите претензию, после иск в суд. Посмотрите бланк отказа от страховки по кредиту на примере. Скачать типовой образец заявления об отказе от страховки по кредиту можете – .

Судебная практика расторжения договора о страховке

Став на путь справедливости, изучите поэтапный инструктаж отказа от страховки через суд:

- Соберите все необходимые документы, в число которых входит кредитный договор, подписанный вами полис о страховании и заявление на отказ.

- Если полис вам действительно навязали, не сказав о его существовании, то укажите этот факт в заявлении. Судебные органы разберутся и заставят кредитора предъявить документ, в котором возможно обнаружится подделка справок и подписи, а это серьезное и наказуемое нарушение.

- В качестве дополнительных доказательств предоставьте суду разговоры с банковским специалистом, записанные на диктофон (подготовьтесь заранее).

С претензией можно также обратиться в Роспотребнадзор и ФАС. Анализ судебной практики по вопросу отказов от кредитной страховки показывает, что в различных ситуациях суд выносит разные решения. Например, если кредитная организация указывает в договоре, что страхование при потребительском кредите является обязательным, то такой договор будет признан недействительным, т.к. противоречит законодательству. Любые нечеткости, затруднительные для восприятия термины в соглашении между банком и заемщиком также сыграют на руку заявителю.

Всегда суд на стороне заемщика при досрочном погашении займа, т.е. выполнив долговые обязательства, клиент больше не должен оплачивать страховой полис. Однако нередко заемщики проигрывают суд. Наиболее часто это происходит при оспаривании договоров по ипотеке и кредитам на авто, ведь здесь в основном присутствуют обязательные виды страхования.

Возможности отказа от страховки в крупных банках России

Рассмотрим условия и перспективы отказа от страховки после получения кредита в банках РФ:

- «Сбербанк». Страхование здесь является дополнительной услугой. Если сотрудник не навязывает вам полис, смело от него отказывайтесь, на решение выдачи кредита это никак не отразится. В случае досрочного отказа, написания официального заявления возврат средств будет зависеть от момента подключения услуги. Например: если не прошло 14 дней – возврат полной уплаченной суммы, прошло 14 дней – возврат с вычетом подоходного налога (13% – для резидентов, 30% – для нерезидентов). Если займ погашен полностью, но досрочно – возврат страховки составит 57,5% от суммы. При наличии ограничений по возрасту, дееспособности, здоровью и пр. – 100%. Важно – отказ от страховки в «Сбербанке» не влияет на размер процентной ставки. (образец заявления об отказе от страховки по кредиту в Сбербанке – ).

- «ВТБ 24». В этой банковской организации можно отказаться от страховки, оформляя потребительский заем (добровольная услуга). При автокредитовании и ипотеке (залоговые кредиты) следует соглашаться на все виды страховых полисов, предлагаемых банком. Если вы все же решили отказаться, то будьте готовы к повышенной процентной ставки на 2-3 процентных пункта.

- «Альфа-Банк». Отказ от страхового полиса в финансовом учреждении заключается документально. Одним из удобных преимуществ свободного сотрудничества с банком является возможность отказа от страховки по потребительскому кредиту в течение 30 дней, тогда возврат суммы состоится со 100% вероятностью. При оформлении займа полис вам никто не навязывает.

- «Русский Стандарт». Страховка добровольная за исключением залоговых кредитов. Договор расторгается не с банком, а со страховой компанией. После написания заявления и после его получения фирмой в течение 21 дня произойдет возврат денежных средств. В ином случае допустимо обратиться в суд. Если вы погасите кредит досрочно, удастся вернуть часть денег согласно условиям подписанного ранее договора.

- «Россельхозбанк». Данный кредитор работает со страховой компанией «РСХБ-Страхование». Банк соблюдает российское законодательство и также разрешает отказываться от страховки, предоставляет возможность возврата страховой суммы. Написанное в течение первых рабочих 5 дней («период охлаждения») заявление предполагает 100% возвращение согласно постановлению в 10-дневный период. При досрочном погашении кредита – часть страховки при пересчете.

- «Хоум Кредит Банк». Банк сотрудничает с компанией ООО «СК «Ренессанс Жизнь». В этой организации допустимо вернуть деньги, потраченные на страховку в течение 30 дней, причем всю сумму в полном объеме. Если обращение произойдет позже – только часть денег. Речь идет о добровольном страховании.

Выше перечислены в меру лояльные кредиторы, но на рынке работают десятки банковских компаний с более жесткими правилами игры. Согласно отзывам клиентов среди них лидирует банк «Ренессанс Кредит». Если после законодательно защищенных 5 рабочих дней с момента подписания договора на кредит отправить в организацию письмо-претензию, то в 100% случаев клиент получит отказ. Обоснованием тому послужит добровольное подписание заемщиком соглашения на страхование. В таком случае спасением может стать только судебное разбирательство.

Как эффективнее отстаивать свои права?

И снова повторимся, указав, что в течение первых 5 дней вы имеете полное право вернуть страховку по кредиту. Помощь специалиста в данном вопросе вам совершенно не понадобиться. Закон на вашей стороне, банки и страховые компании обязаны его соблюдать.

Потом процесс будет более сложным, а иногда даже невозможным. Получив в банковской организации отказ на претензию, обратитесь к юристам, бежать сразу в суд не спешите. Профессионалы данной отрасли вам все доходчиво разъяснят. Можно организовать консультацию в режиме онлайн на специализированных сайтах. В сети их достаточное количество. Дистанционно вам могут оказать помощь совершенно бесплатно, а при необходимости посодействуют в возврате страховки по вашему кредиту.

Чтобы избежать подобных проблем, внимательно читайте условия в договоре, если что-то непонятно – задавайте вопросы. Есть сомнения в добровольном страховании – сразу отказывайтесь от него и желательно еще до подписания контракта.

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также:

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском , согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Страхование при получении кредита – это добровольная услуга, отказаться от которой вправе каждый заемщик. А если вы уже получили кредит, то можете расторгнуть имеющийся договор страхования на законных основаниях. Это позволит немного сэкономить, не переплатив по оставшейся сумме.

Кредитование – это сложный процесс, к которому банки подходят очень ответственно. Крупные компании работают только с порядочными заемщиками, которые наверняка смогут выплатить долг.

Но даже если клиент соответствует всем требованиям банка, платежеспособен и просит небольшую сумму денег, вместе с договором займа ему часто приходится платить еще и за страховой полис.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Выгодная для обеих сторон услуга сильно бьет по кошельку – ее доля может составлять до 30% от суммы займа. Поэтому возникает вполне разумный вопрос: возможно ли отказаться от получения страховки после получения кредита?

Для чего нужна страховка

Страхование необходимо, прежде всего, банку. Кредиторы страхуют свои риски, связанные с потерей работоспособности заемщика.

Для каждого вида кредитования предусмотрены определенные типы страхования:

- Потребительское кредитование:

- жизни и здоровья;

- от потери работы.

- Ипотечное кредитование:

- жизни и здоровья;

- от потери работы,

- имущества;

- титула.

- Автомобильное кредитование:

- жизни и здоровья;

- от потери работы;

- КАСКО.

Если, например, клиент оформляет потребительский кредит и умирает, теряет работоспособность или попадает под сокращение на работе, то ответственность за выплату кредита берет на себя страховая компания.

Сумма выплаты зависит от выбранной программы. Чаще компания погашает полностью остаток по кредиту, но иногда выплачивается лишь часть задолженности.

При кредитовании под залог имущества в случае систематического отсутствия выплат, банк вправе изъять у недобросовестного заемщика купленный автомобиль или квартиру.

Страхование в данном случае позволяет поддерживать имущество в первоначальном виде для сохранения его рыночной стоимости (после аварии или несчастного случая оплачивается ремонт авто или квартиры).

Видео о том. как банки навязывают страховку

Узнавайте о ней заранее

О необходимости страхования нужно узнавать заранее, еще до заключения договора. Кредиторы обязаны сразу сообщать о дополнительных услугах, за которые взимается плата.

Но многие банки поступают иначе – они обманным путем заставляют людей соглашаться на страхование. То есть кредитный менеджер сообщает вам о том, что дополнительных услуг не будет, но в последующем вы видите увеличение суммы кредита.

Чтобы этого не произошло, самостоятельно делайте расчет платежей или попросите сделать распечатку по вычислениям.

В ней должна быть указана только сумма кредита с начисленными процентами. Дополнительно может взиматься комиссия за ведение счета, выдачу наличных, обслуживание и т. д. Вы имеете полное право знать, на что будут уходить ваши средства.

Обязательна ли она?

По закону страхование заемщиков является добровольной услугой, от которой можно отказаться. Однако банки неохотно сотрудничают с такими клиентами, предпочитая не выдавать кредит. Это не законно, но компания вправе не объяснять причину отказа, поэтому повлиять на решение в данном случае у вас не получится.

Многие организации создают специальные программы, в которые не входит страхование. Но процентная ставка в них повышается примерно на 3-5%.

Единственное страхование, являющееся обязательным, оформляется при ипотечном кредитовании. Называется оно титульным и оказывается на законных основаниях. Все остальное должно проводиться по инициативе клиента, в том числе оформление полиса КАСКО, жизни и трудоспособности, имущества.

Как отказаться

А теперь рассмотрим, можно ли отказаться от страховки после получения кредита в Сбербанке и других банках. Если обратиться к законодательству, то клиент вправе расторгнуть договор страхования после выдачи кредита.

Некоторые банки, например, ВТБ24, сами рассказывают клиентам, что при своевременной оплате задолженности в течение 6 месяцев можно написать заявление на прекращение действия полиса.

А как быть с банками, которые не предлагают заемщикам расторгнуть договор со страховой компанией?

- Оформление отказа в банке. Для этого вам необходимо обратиться в кредитный отдел банка, в котором был оформлен займ. Напишите заявление с просьбой расторгнуть договор страхования и пересчитать стоимость кредита. Добросовестные компании беспрепятственно идут навстречу клиенту, и выполняют просьбу. Обратите внимание, что минимальный срок страхования составляет 6 месяцев. То есть расторгнуть договор ранее не получится. После того, как полис перестает действовать, на остаток по кредиту может быть начислен дополнительный процент.

- Возвращение страховых выплат через суд. Если банк не соглашается расторгнуть договор страхования, то обращайтесь в суд. Для этого соберите документы, в которые входит договор на кредит и страхование, а также письменный отказ банка. Если полис был подписан обманным путем, то есть, на руках его нет, то укажите об этом в заявлении. В дальнейшем суд заставит банк предъявить документ, и если будет обнаружена подделка подписи, то компании грозит серьезное наказание.

В качестве доказательств можно представить суду записанный на диктофон разговор с кредитным менеджером. Для этого достаточно попросить знакомого посетить банк и узнать, обязательно ли страховаться для получения займа.

В большинстве коммерческих организаций сразу предупреждают, что без оплаты полиса не будет оформляться даже заявка. С записью отправляйтесь в суд и доказывайте, что платная услуга была навязана сотрудником банка.

Судебная практика

Не стоит сетовать на то, что у банка есть деньги, и он «закроет» дело даже без разбирательств. Согласно статистике, в 80% случаев суд решает иск в пользу заемщика, обязуя кредитора расторгнуть договор страхования и пересчитать стоимость кредита.

Остальные 20% приходятся на те случаи, когда клиенты добровольно соглашаются на страхование ради снижения процентной ставки.

Например, банк N предлагает две программы кредитования на получение наличных:

- Программа А – процентная ставка 22% годовых, дополнительно оказывается услуга страхования.

- Программа Б – процентная ставка 25% годовых, страхование не проводится.

Заемщик соглашается на программу А, считая ее более выгодной. Но в дальнейшем он понимает, что сэкономив всего 3%, заплатил за полис 10% от суммы кредита и решает вернуть свои деньги, путем перевода остатка долга на программу Б.

В этом случае высока вероятность отказа, поскольку услуга была оказана с согласия клиента. И даже суд окажется на стороне кредитной компании. В остальных случаях суд на стороне заемщика, по закону защищая права потребителей.

Отказаться от страховки после выдачи кредита может каждый заемщик, но только если услуга была оказана на незаконных основаниях.

Единственное обязательное страхование при оформлении кредита - полис, защищающий заложенную банку недвижимость. Если вы оформляете ипотеку или наличный кредит под залог квартиры (дома), без покупки полиса ссуда выдана не будет. Все остальные варианты страхования подключаются по желанию заемщика. Менеджеры предлагают оформить страхование жизни и трудоспособности, купить полис на случай потери работы и пр. Но это лишь предложения, вы можете отказаться от оформления страховки, причем даже после ее покупки и заключения кредитного договора.

Отказ в процессе подачи заявки на кредит

Если вы не намерены приобретать полис, скажите об этом менеджеру еще на этапе заполнения заявки. В форме анкеты, которую заполняет представитель банка на компьютере, есть графы дополнительных услуг: если заявителю они не нужны, менеджер делает соответствующую пометку.

Порой граждане изъявляют желание отказаться от страхования уже после того, как анкета отправлена на рассмотрение, или даже озвучено одобрение. В этом случае не всегда все будет просто. Чаще всего отказаться от страховки после одобрения можно только одним путем - аннулированием заявки: менеджер удаляет заявку и заводит новую, но уже с отметкой, что дополнительные услуги не нужны. Только вот не факт, что на этот раз вы получите одобрение.

По регламентам некоторых баков, если клиент получил одобрение по заявке, повторный положительный ответ ему может поступить не ранее чем через 3 месяца.

Важно! Часто менеджеры даже не спрашивают клиентов, нужна ли им страховка, они просто включают ее в кредит по умолчанию. Именно поэтому обязательно при подаче заявки категорично заявляйте, что эта услуга вам не нужна.

Возможные ситуации и их решения:

- Менеджер уверяет, что кредит без страховки не выдается. Это ложь. По Закону о потребительском кредитовании заемщик может отказаться от дополнительных услуг. Не отходя от места обслуживания, зовите руководителя отделения или звоните на горячую линию банка. Можете пригрозить, что напишите жалобу Центральному Банку.

- При подписании кредитного договора вы обнаружили полис и заявление на страхование . Если отказаться от этого кредита и тут же снова направить заявку на рассмотрение, может поступить отказ. В такой ситуации лучше подписать договор и на следующий день обратиться к страховщику, чтобы составить заявление на отказ от услуги в рамках установленного периода охлаждения (подробнее об этом ниже).

Важно! Если страховку вам включили в кредит по умолчанию, и вы узнали о ней только в момент подписания договора, это грубое нарушение действующего законодательства. Вы можете направить жалобу на сотрудника, который принимал у вас заявку на кредит. Жалобу адресуйте руководству банка или Центральному Банку.

Могут ли отказать в кредите, если вы откажетесь от страховки

По закону банк не может отказать клиенту в выдаче кредита, если тот не желает пользоваться дополнительными услугами. Но есть еще и внутренние регламенты банков, которые говорят об обратном:

- Если клиент не застрахован, сделка приобретает повышенные риски невозврата. Категоричный отказ за сам факт отсутствия страховки не поступит. Но этот факт снижает баллы клиента на скоринге, поэтому вероятность отказа повышается. Если вы - положительный клиент, бояться нечего. А вот если вы ранее совершали просрочки или по иным причинам относитесь к категории рискованных заемщиков, снижение балла на скоринге может стать причиной отказа.

- Менеджерам не выгодно оформлять ссуды без страхования. Порой им проще сделать так, чтобы в выдаче кредита было отказано, чем оформить его без дополнительных услуг. Сотрудник банка может "отомстить", проставив в анкете код отказа. Например, соврет, что клиент был пьян. О причинах отказа банк уведомлять не обязан. Поэтому если вы получили такой непонятный и неожиданный отказ, есть смысл запросить свою кредитную историю (в ней отражаются причины отрицательных решений). После можете обращаться в банк за разъяснениями.

Информация с сайта НБКИ:

Почему менеджеры активно навязывают страхование?

Для банка услуги страхования - источник серьезного дохода. Страховка заемщиков - услуга не дешевая, страховые компании платят банкам серьезные деньги за ее подключение. И что самое интересное, по статистике только 1% застрахованных сталкиваются со страховыми случаями и обращаются за компенсацией. Так что, это золотая жила для страховых компаний и банков. Стоимость полиса обычно превышает 10% от кредитного лимита.

Причины навязывания:

- менеджер также получает доход от подключенных страховых услуг;

- менеджеру нужно выполнить план. Обычно согласно плану 95% кредитных договоров должны быть оформлены со страховками. Нет плана - нет премии.

Порой, чтобы выдержать соотношение 95%, менеджеры вынуждены "мудрить" и делать так, чтобы клиентам, которые не желают покупать полис, поступил отказ.

Порядок отказа от страховки в период охлаждения

Чтобы защитить заемщиков от навязывания ненужных услуг, Центральный Банк ввел в обиход понятие "Период охлаждения". В течение этого периода заемщик может обдумать свои действия и отказаться от услуги.

Важно! С 1 января 2018 года период охлаждения составляет 14 дней, ранее он был равен 5 дням. Отчет периода охлаждения начинается со следующего дня после покупки полиса. В расчет входят только будние дни, выходные и праздничные исключаются.

От каких страховок можно отказаться в период охлаждения:

Процесс возврата уплаченной страховой премии:

- Следует обратиться к страховой компании, собрав необходимый для расторжения договора пакет документов. Банки - только посредники, они этими делами не занимаются.

- Клиент составляет заявление.

- В течение 10 рабочих дней на указанный клиентом счет переводится полагающаяся к возврату сумма.

Форму заявления можно отыскать в сети или получить в офисе страховщика. Также нужно предоставить договор на оказание услуг и документ, подтверждающий внесение страховой премии (обычно это кредитный договор, если стоимость полиса включена в тело кредита), и полные реквизиты вашего счета, открытого в любом банке. Наличие паспорта обязательно. Точный перечень документов предварительно уточните у страховщика, например, позвонив по телефону его горячей линии.

Страховщик не имеет представительств в вашем городе

Это случается часто, но и в этом случае вы можете воспользоваться правом отказаться от ненужной услуги в период охлаждения.

Узнайте у страховой компании полный перечень необходимых для отказа документов, соберите их и отправьте на адрес компании почтой. В ваших интересах отправить заказное письмо с описью и уведомлением. Датой обращения в банк будет дата, отображенная на почтовом штемпеле.

Важно! Датой расторжения договора на оказание услуги будет дата обращения клиента. Если страховка несколько дней действовала, к возврату будет полагаться сумма за вычетом этих дней (эти дни вы пользовались услугой, поэтому плата за них берется).

Если страховка включена в кредит, можете указать для возврата реквизиты своего кредитного счета. После поступления средств напишите заявление на частичное досрочное погашение, вам будет сделан перерасчет, ежемесячные платежи станут меньше.

Если вам отказывают в возврате:

Можно ли отказаться от страховки после окончания периода охлаждения

Если период охлаждения прошел, вы потеряли право на отказ от услуг страхования. У вас нет законных оснований, чтобы это сделать. Единственный вариант - обращение в суд, но тогда вам нужно доказать, что полис был куплен под давлением, что вас обманул менеджер. На практике это сделать крайне трудно, потому что вы сами подписали заявление на страхование.

Вы узнаете не только как отказаться от страховки по кредиту после получения кредита, но и что нужно сделать, чтобы отказаться еще до его получения. Есть и печальная новость: когда от страхования по кредиту отказаться нельзя – читайте ниже.

Сэкономлю ваше время на чтение этой статьи и сразу опишу ту ситуацию, когда вы не сможете отказаться от страховки.

Когда нельзя отказаться от страхования?

Речь идет о страховании недвижимости при покупке ее в ипотеку. Это, пожалуй, единственная ситуация, в которой вы должны оплатить страховку. Отказаться либо вернуть услугу страхования в этом случае не удастся, поскольку статья 31 Федерального закона N 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998 прямо требует от ипотечного заемщика застраховать имущество на случай его гибели или утраты за свой счет.

К сожалению, таковы требования закона и у покупателя имеется только возможность экономии за счет обращения к страховой компании с минимальными тарифами. Банк, при оформлении ипотеки не вправе требовать от вас заключения договора страхования только с его аффилированными структурами. Ваша обязанность — застраховать имущество, а где именно это сделать вы можете решить самостоятельно.

Однако, наряду со страхованием имущества сотрудники банков часто навязывают дополнительные виды услуг: страхование жизни, титула, юридические услуги и т.д. Все это уже выходит за пределы закона и вы вправе отказаться от этого на любом этапе предоставления услуги. Естественно, чем раньше вы это сделаете, тем больше средств вы сможете вернуть.

Отказ от страховки после получения кредита в Сбербанке

Начну с самого распространенного и вопиющего случая: вам был оформлен и вручен денежный заём с различными видами страхования имущества, жизни, здоровья, которые вам не нужны от слова совсем. Не будем акцентироваться на том, как сотруднику банка удалось это сделать. Возможно, ее слова о том, что при любом другом раскладе банк не одобрит вам заём были столь убедительны, а мрачные картины возможной «нетрудоспособности» заемщика так пугающе реалистичны, что вы обреченно махнули рукой на дополнительные затраты. Менеджеры проходят специальные тренинги продаж для более умелого и наглого впаривания мусорных услуг и множество наивных посетителей кредитных организации становятся легкой добычей их цепких лапок и казенных улыбок. Это уже не важно, так как дело сделано и сейчас нужно выполнить ряд несложных действий для отказа от навязанной услуги.

Вернуть всю сумму страховки с помощью эксперта:

Отказ от страховки в течении 14 дней: закон РФ и указание ЦБ

Самым быстрым и безболезненным будет отказ от страховки в течение 14 дней. Ранее этот срок составлял 5 дней. Но с 1 января 2018 года так называемый  «период охлаждения» был увеличен до 14 дней. Это означает, что клиент может легко отказаться от услуги страхования и вернуть на свой или сторонний банковский счет всю уплаченную сумму.

«период охлаждения» был увеличен до 14 дней. Это означает, что клиент может легко отказаться от услуги страхования и вернуть на свой или сторонний банковский счет всю уплаченную сумму.

Примечание:

Это справедливо, если не произошел страховой случай и вы не начали пользоваться услугой.

Для этого необходимо подготовить заявление на отказ от страховки в четырех экземплярах и разослать его следующим адресатам:

- В головной офис банка, выдавшего заём

- По юридическому адресу страховой компании, выпустившей страховой полис

- Под роспись в руки сотруднику филиала, в котором вы были обслужены

Адреса организаций возьмите из документов, оставшихся у вас на руках. При этом сверьте эти данные с актуальными сведениями из налоговой выписки на сайте налоговой инспекции и адресами в базе 2ГИС .

Таким образом, четвертый экземпляр заявления с отметкой о принятии сотрудником филиала, в котором пронырливый менеджер впарил вам ненужную услугу, должен сохраниться у вас на руках. Возврат денежных средств на реквизиты в заявлении должен быть произведен в течение десяти дней.

Образец заявления на отказ от страховки по кредиту

Обращение об отказе от страховки должно включать в себя стандартный набор сведений:

- Адрес организации, которой оно адресовано

- Должность главы финансово-кредитного учреждения

- Фамилия, имя, отчество, адрес и телефон заявителя

- Дата оформления, сумма, серия, номер страхового полиса, а также место его выдачи

- Суть ваших требований с указанием точной суммы возврата

- Банковские реквизиты для перечисления денежных средств

- Живая подпись

Вы можете воспользоваться нашим образцом заявления отказа от страховки по кредиту .

Отказ от страхования при оформлении займа

Зная, что любое навязывание услуг является незаконным, можно легко отказаться от ненужной услуги прямо во время оформления кредита. Правда, к этому нужно подготовиться. Желательно, чтобы вас сопровождал некий знакомый человек, супруг или друг, а также включенный диктофон. В крайнем случае, будет достаточно только диктофона.

Весь разговор следует записать. Как правило, дополнительные услуги продают на последнем этапе оформления кредита, поэтому инициативу начала контакта можно целиком доверить сотруднику банка. Заполните стандартные заявления, анкеты для проверки вашей платежеспособности и расчета так называемого скорингового бала.

Полученные сведения будут отправлены на автоматическую обработку, после чего кредитный инспектор сообщит вам о принятом решении. Если кредит одобрен, то на следующем этапе нужно внимательно следить за руками слушать менеджера: именно здесь начинается магия продаж:). Как само собой разумеющееся в общей сумме кредита вдруг появляются дополнительные суммы на услуги адвоката, риэлтора, страхование жизни, имущества, здоровья, трудоспособности и т.д.

Умерить пыл и сбить спесь с очередного «волка с Уолл-Стрит» несложно. Достаточно задать несколько простых вопросов:

- Когда я говорил вам, что помимо кредита хочу приобрести еще и дополнительную услугу в виде страхования жизни и здоровья заемщика?

- Вы страхуете только в этой страховой компании (четко произнести название компании)?

- Я могу получить у вас кредитный продукт без дополнительной страховки?

Очевидно, на первый вопрос вы услышите невнятный лепет. Обычно, на второй вопрос сотрудник сообщает, что, действительно, они страхуют клиентов только в одной компании, которая подкидывает им премии за страхование лохов является самой надежной и проверенной.

Ответ на третий вопрос может существенно повлиять на дальнейшую карьеру менеджера в этой кредитной организации. Так, если «манагер» станет уверять вас, что без покупки допуслуги вам не одобрят кредит (хотя он уже одобрен) или вам его не выдадут, то это будет чистейшей воды нарушение статьи 16 Закона «О защите прав потребителей».

Далее следует договориться с самим собой: так ли вам важен этот кредит и будет ли для вас критичным отказ в его оформлении? Поскольку менеджер может отказаться его оформить, исходя из сугубо своих психиатрических убеждений. Проще говоря, из вредности и желания показать «кто тут хозяин». В моей практике было несколько таких случаев. Если вам действительно нужен этот заём, смело соглашайтесь на дополнительные затраты. В последующие две недели не спеша подготовьте заявление на отказ от навязанной страховки и заберите все потраченные на нее деньги.

Отказ от страховки по кредиту по истечении 14 дней

Пропуск 14-дневного периода охлаждения не означает, что ваш поезд ушел и вернуть бесполезно потраченные деньги невозможно. Сделать это по-прежнему реально, хотя и потребуется немного больше времени. Выполняется это в три этапа:

- Уже знакомая вам процедура подготовки заявления на отказ от страховки после получения кредита и его рассылка в три инстанции

- Ожидание ответа банка

- Обращение в суд при отказе кредитной организации идти вам навстречу и удовлетворять требования о возврате денег

Обращение в суд – подача искового заявления в местный районный суд – несложная работа, с которой может справиться даже новичок. Как это правильно сделать — подробно описано . Кроме того, хорошей новостью для вас будет тот факт, что подобное обращение законодательно освобождено от уплаты каких-либо госпошлин. То есть, сделав это своими руками, вы ничего не потеряете.

Кроме того, вы можете вернуть 100% стоимость страховки в течение 14 дней с помощью нашего специалиста:

Как мы видим, российская банковская система демонстрирует «недетскую» деловую хватку, вытягивая из наших с вами карманов максимум средств. Многих заемщиков это погружает в глубочайшую кредитную кабалу. Особенно печально то, что такие российские банки, как Сбербанк предоставляют аналогичные кредитные продукты в Европе по ставкам в разы меньшим, чем у себя на родине . Нам ничего не остается, кроме как досконально разбираться в вопросах юридической самозащиты и применять полученные знания на практике. Однако, часть дела сделана, поскольку вы уже знаете, как отказаться от страховки по кредиту после получения кредита и не платить банкам лишних денег.